Aj napriek tomu, že si na materskej alebo rodičovskej dovolenke a v predchádzajúcom roku si ešte pracoval/la, musíš podať daňové priznanie. Netreba preto zabudnúť na niektoré dôležité fakty a dátumy, ktoré sa daňového priznania týkajú. Určite si ich zapíš do kalendára. Na druhej strane má voči tebe povinnosti aj zamestnávateľ. Tie mu prikazuje zákon.

Pre rok 2025 má nezdaniteľná časť základu dane výšku 5 753,79 €. Povinnosť podať priznanie vzniká, ak zdaniteľné príjmy presiahnu polovicu tejto sumy, teda 2 876,90 €.

Ak máš status bývalého zamestnanca (už nemáš pracovný pomer/dohodu) a chceš, aby ti ročné zúčtovanie urobil iný pretrvávajúci zamestnávateľ (ak máš zmluvu/dohodu u ďalšieho zamestnávateľa), požiadaj svojho bývalého zamestnávateľa o vystavenie Potvrdenia o príjmoch zo závislej činnosti, o preddavkoch na daň, o daňovom bonuse na vyživované deti za rok 2025 najneskôr však do 5. februára 2026.

Ak bol Váš príjem nižší ako 2 876,90 EUR a nemáte povinnosť podať daňové priznanie, ale mali ste zrazenú preddavkovú daň, podaním daňového priznania Vám ju vrátia. Alebo miesto podania Daňového prizannia môžete požiadať zamestnávateľa o Ročné zúčtovanie dane do 15. februára 2026.

Ak máš zamestnávateľa, ktorý ti vykoná ročné zúčtovanie dane, musíš mu dodať potrebné dokumenty. Napríklad, ak si mal/-la aj iné druhy príjmov, napr. príjem z prenájmu alebo príjem z predaja nehnuteľnosti, je potrebné dodať aj potvrdenia o týchto príjmoch. Ak žiadaš o ročné zúčtovanie preddavkov na daň za rok 2025 iného zamestnávateľa a požiadaš napr. bývalého zamestnávateľa o vystavenie ,,Potvrdenie o príjmoch“ najneskôr do 5. februára 2026, bývalý zamestnávateľ je povinný vystaviť a doručiť bývalému zamestnancovi ,,Potvrdenie o príjmoch“ v termíne do 12. februára 2026.

Pani Helena pracovala vo firme len do polovice apríla. Potom nastúpila na materskú dovolenku. Keďže jej príjem za prvé mesiace bol príjmom zo závislej činnosti, nepodnikala a ani nepoberala dôchodok, môže požiadať zamestnávateľa o ročné zúčtovanie dane. Daňový základ pre ňu tvorí príjem od zamestnávateľa znížený o odvody do zdravotnej a sociálnej poisťovne. Materské sa v tomto prípade nezapočítava do vlastného príjmu.

Odlišná je už situácia pani Jany. Tá bola celý minulý rok doma s dieťaťom, poberala materské a potom rodičovský príspevok. Keďže nemala od svojho zamestnávateľa žiadny zdaniteľný príjem, nemusí podávať žiadosť o ročné zúčtovanie preddavkov, ani daňové priznanie. Jej manžel si však môže uplatniť odpočítateľnú položku na manželku. Odpočítateľnú položku 98 496 korún však musí znížiť o materské. V tomto prípade sa totiž už započítava materské do vlastného príjmu manželky. Rodičovský príspevok sa, naopak, nezahŕňa do vlastného príjmu.

Pani Viktória poberala za minulý rok len rodičovský príspevok. V máji však predala byt, v ktorom mala trvalý pobyt šesť rokov. Byt patril do výlučného vlastníctva manželky. Okrem rodičovského príspevku a sumy za byt iný príjem nemala. Jej manžel si nemôže v danom prípade uplatniť nezdaniteľnú položku na manželku. Prečo? Rodičovský príspevok sa za vlastný príjem nepovažuje, príjem z predaja bytu však už áno.

Pri žiadosti o ročné zúčtovanie preddavkov na daň si premyslite aj to, či ste si počas roka nezabudli uplatniť daňový bonus na dieťa, na ktorý máte nárok.

Manželke pána Milana sa 30. marca narodilo dieťa. Vzhľadom na koniec mesiaca nebolo pre neho možné doručiť zamestnávateľovi do konca marca rodný list dieťaťa, respektíve jeho kópiu, ktorá slúži ako doklad pri nárokovaní si daňového bonusu. Preto mu začal vyplácať zamestnávateľ až v máji, vo výplate za apríl. Nárok na daňový bonus však vznikol pánovi Milanovi aj za mesiac, v ktorom sa dieťa narodí.

V rámci konsolidačných opatrení prichádza k úpravám pravidiel pri vyplácaní daňového bonusu na vyživované dieťa. Zmeny sa dotknú aj mechanizmu poukazovania dvoch percent. Medzi najvýznamnejšie zmeny od 1.1.2025 patrí zníženie maximálnej vekovej hranice vyživovaného dieťaťa, na ktoré možno uplatniť daňový bonus. To bude po novom možné maximálne do 18 rokov veku dieťaťa. Zvyšuje sa aj ustanovený percentuálny limit čiastkového základu dane, ktorý je potrebný pre výpočet sumy daňového bonusu. Dôležitou novinkou je aj ďalšie obmedzenie možnosti uplatnenia nároku. Nárok na daňový bonus bude môcť uplatniť len daňovník, ktorého úhrn zdaniteľných príjmov zo zdrojov na území SR v príslušnom zdaňovacom období, bude tvoriť najmenej 90 % zo všetkých jeho príjmov.

Pri zamestnancoch platí, že ak počas roka pracovali, môžu požiadať zamestnávateľa o ročné zúčtovanie dane. Musia však splniť podielu, že od 1. januára do 31. decembra 2025 poberali príjmy iba zo závislej činnosti a k 15. februáru 2026 doručia zamestnávateľovi všetky potvrdenia o príjmoch.

Ak ste prišli o prácu v priebehu roka, no ešte pár mesiacov ste poberali mzdu, materská dávka a daňové priznanie sa vám určite spoja do jedného procesu. Zamestnávateľ vám po skončení pracovného pomeru vystaví potvrdenie o zdaniteľných príjmoch. Ak suma na potvrdení prekročí limit 2 876,90 €, daňové priznanie typ A treba podať, hoci samotná dávka ho neovplyvní.

V chvíli, keď počas materskej nadviažete podnikaním - hoci len predajom handmade výrobkov cez online bazár -, vzniká nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V takom prípade materská dávka a daňové priznanie znamenajú, že podávate formulár typ B. Príjmy z podnikania znížite o paušálne 60 % výdavky alebo reálne náklady, a až potom skúmate limit 2 876,90 €.

Rodičia si často kladú otázku, či majú nárok na daňový bonus na dieťa, ak celý rok poberali materské. Odpoveď znie áno, ale len vtedy, ak dosiahnu zdaniteľný príjem aspoň vo výške platnej minimálnej mzdy za rok 2025. Keď príjem pochádza len z prvých mesiacov práce pred pôrodom, obvykle postačí.

Samostatne zárobkovo činná osoba, ktorá otehotnie, často ukončí alebo preruší živnosť a prejde na materské. Ak však do zániku živnosti fakturovala a jej zdaniteľné príjmy presiahli limit, daňové priznanie je nevyhnutnosť. Dôležité je správne priradiť výdavky k príjmom vzniknutým pred prerušením činnosti.

Ak ste mali kombináciu mzdy, prenájmu a príležitostného príjmu z predaja vlastných výrobkov, všetky tieto sumy sa spočítavajú. Po prekročení 2 876,90 € nestačí ročné zúčtovanie; musíte vyplniť priznanie typ B. V praxi to znamená zohnať potvrdenia od zamestnávateľa, evidenciu príjmov z prenájmu a faktúry či bločky k predávaným výrobkom.

Dobrovoľné priznanie sa oplatí rodičom, ktorým zamestnávateľ zrazil daň, ale vzhľadom na kratší úväzok pred materskou im vznikne preplatok. Finančná správa vráti preplatok do 40 dní od lehotičného podania. Materské nedokladujete, lebo sa do priznania neuvádza. Odložte si však rozhodnutie Sociálnej poisťovne - niekedy ho žiada zamestnávateľ pri ročnom zúčtovaní ako potvrdenie, že ste poberali oslobodenú dávku. Ďalej potrebujete potvrdenie o zdaniteľných príjmoch zo zamestnania, prípadne výpis z účtu s prijatými prenájmami či evidenciu tržieb pri podnikaní.

Lehota na podanie daňového priznania za rok 2025 uplynie štandardne 31. marca 2026. Rodičia na materskej môžu lehotu predĺžiť o tri mesiace oznámením správcovi dane, ak súčasťou príjmov sú aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov.

Chyby pri vypĺňaní priznania vznikajú najčastejšie pre nesprávne uvedenú výšku nezdaniteľnej časti alebo zabudnuté prílohy k žiadosti o daňový bonus. Ak si nie ste istí, oplatí sa využiť elektronický formulár portálu Finančnej správy, ktorý kontroluje logické súvislosti.

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený (nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú).

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania.

Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2026 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň).

Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B.

Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

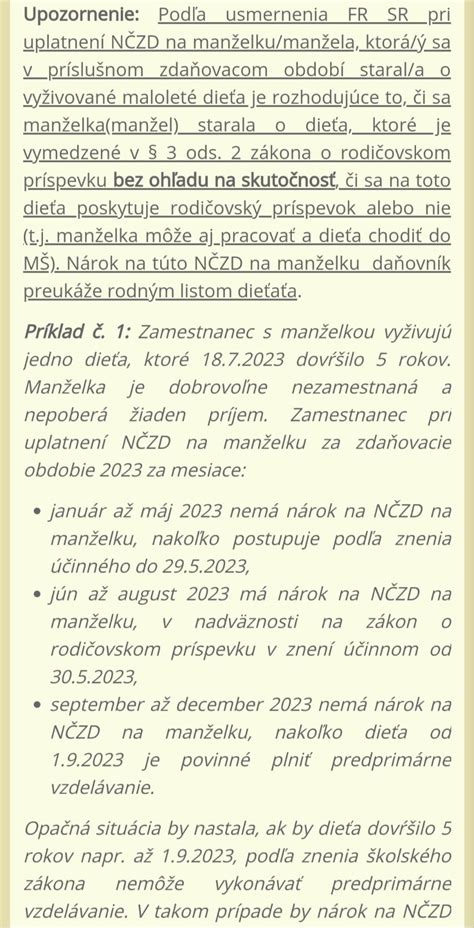

Nezdaniteľnú časť základu dane na manželku, ktorá je na materskej resp. rodičovskej dovolenke, je možné uplatniť, ak sú splnené zákonné podmienky. Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky.

NÁVOD: Ako vypísať daňové priznanie / Daň z nehnuteľnosti rýchlo a správne

Zamestnanec požiadal o vykonanie ročného zúčtovania dane a chce si uplatniť nezdaniteľnú časť základu dane na manželku. Manželka je SZČO, ktorá mala v roku 2024 príjem vo výške 182 € za mesiace 1 - 5 a od júna poberala rodičovský príspevok, pretože jej nevznikol nárok na materské. Zároveň zaplatila zdravotné poistenie vo výške 1 173,6 €. Aký je vlastný príjem manželky? Zamestnanec si môže v žiadosti o vykonanie ročného zúčtovania dane uplatniť v zmysle § 11 ods. 4 zákona č. 595/2003 Z. z. o dani z príjmov aj nezdaniteľnú časť základu dane na manželku, ak manželka žijúca v spoločnej domácnosti sa v zdaňovacom období starala o vyživované maloleté dieťa do 3 rokov veku dieťaťa, alebo do 6 veku dieťaťa, ktoré má zlý zdravotný stav, alebo do 6 veku dieťaťa, najdlhšie do začiatku školského roka, v ktorom začne plniť povinné predprimárne vzdelávanie, prípadne manželka poberala peňažný príspevok na opatrovanie, alebo bola zaradená do evidencie uchádzačov o zamestnanie, alebo sa považuje za občana so zdravotným postihnutím (poberá invalidný dôchodok), alebo s ťažkým zdravotným postihnutím. Nezdaniteľnú časť základu dane na manželku si manžel môže uplatniť za tie mesiace, na začiatku ktorých bola splnená niektorá z vyššie uvedených podmienok.

Dobrý deň, zamestnávateľ nevykoná ročné zúčtovanie, pokiaľ ste nemali žiadny príjem (boli ste iba na materskej dovolenke alebo rodičovskej dovolenke). Nemusíte ani podať daňové priznanie, pokiaľ ste v roku 2025 poberali iba materské a rodičovský príspevok.

Ak ste ale v januári ešte pracovala, a teda mala zdaniteľný príjem, Daňové priznanie k dani z príjmov FO za rok 2025 je fyzická osoba povinná podať v prípade, ak jej celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahnu sumu 2 876,90 EUR.

tags: #rocne #zuctovanie #dane #a #rodicovsky #prispevok