Daňový bonus na dieťa patrí medzi často uplatňované daňové zvýhodnenie. Je to daňové zvýhodnenie, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. (zákon o dani z príjmov) oslobodené od dane. Tento mechanizmus slúži na podporu rodín a umožniť im uplatniť si vyšší daňový bonus.

Základné podmienky pre uplatnenie daňového bonusu

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Daňovník si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti, resp. započítať aj čiastkový základ dane druhej oprávnenej osoby (napr. rodiča). Ak ďalšia oprávnená osoba splnila podmienky na uplatnenie daňového bonusu len časť roka, započíta sa pomerná časť čiastkového základu dane ďalšej oprávnenej osoby podľa počtu mesiacov, na začiatku ktorých ďalšia oprávnená osoba splnila podmienky na uplatnenie daňového bonusu. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.

Dieťa na účely daňového bonusu sa podľa § 3 zákona č. 600/2003 Z. o prídavku na dieťa a o zmene a doplnení zákona č. ... považuje za vyživované dieťa. Ide o dieťa, ktoré žije s daňovníkom v spoločnej domácnosti, pričom to môže byť vlastné dieťa, osvojené, dieťa manžela alebo manželky, či dieťa v náhradnej starostlivosti, ktoré sa považuje za nezaopatrené. Nemôže ísť o dieťa druha alebo družky. Za nezaopatrené dieťa sa považuje dieťa do skončenia povinnej školskej dochádzky a tiež po jej skončení do 25. roku života, ak sa sústavne pripravuje na povolanie štúdiom na strednej, resp. vysokej škole. V prípade štúdia na zahraničnej strednej resp. vysokej školy, je podmienkou uplatnenia daňového bonusu na dieťa doloženie príslušného dokladu a to potvrdenia o návšteve školy za príslušné školské roky v danom kalendárnom roku. Ak je potvrdenie o návšteve zahraničnej školy v inom ako slovenskom, resp. českom jazyku, je potrebné predložiť jeho úradný preklad.

V súvislosti s uplatňovaním daňového bonusu na vyživované dieťa od začiatku roka 2025 nastali viaceré zmeny. Upravila sa veková hranica dieťaťa, na ktoré možno uplatniť daňový bonus. Po novom si môže rodič od 1. januára 2025 uplatniť DB naposledy v mesiaci, keď dieťa dovŕši 18 rokov, doposiaľ to bolo 25 rokov. Nárok na daňový bonus si môže uplatniť len ten, kto má najmenej 90 % všetkých zdaniteľných príjmov zo zdrojov na území SR, a to bez ohľadu na daňovú rezidenciu. Po novom už ani rezident SR (daňovník s neobmedzenou daňovou povinnosťou v SR) nesmie mať zdaniteľné príjmy zo zahraničia vyššie ako 10 % zo všetkých svojich zdaniteľných príjmov. Ak by plynuli slovenskému daňovníkovi zo zahraničia príjmy, ktoré nie sú predmetom dane bez ohľadu na ich výšku, tieto by neovplyvnili posudzovanie nároku na bonus na dieťa.

Výška daňového bonusu a jeho krátenie

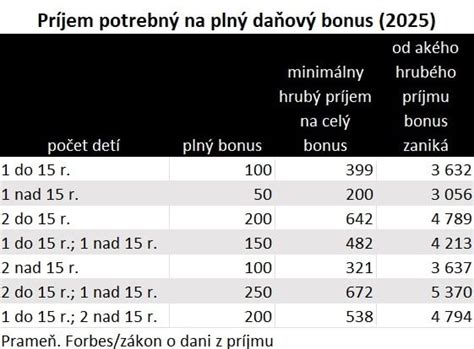

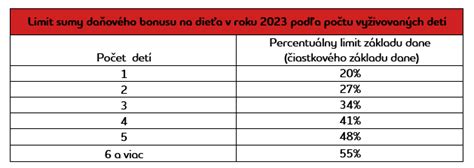

Upravila sa aj výška tohto daňového bonusu. Oprávnená osoba si môže v prípade dieťaťa vo veku do 15 rokov uplatniť maximálne sumu 100 eur mesačne, alebo 1200 eur ročne a pri dieťati vo veku 15 až 18 rokov je suma bonusu stanovená na maximálne 50 eur mesačne, resp. 600 eur ročne. Bonus však môže byť aj nižší, keďže na jeho výšku má vplyv aj výška základu dane oprávnenej osoby. Pri uplatnení nároku na 1 dieťa je to 29 % základu dane, na dve deti je to 36 % základu dane, na tri deti 43 %, atď. Od 1. januára 2025 sa výška percenta mierne zvýšila, napríklad pri jednom dieťati z 20 % na 29 %. Ak má zamestnanec základ dane napr. 300 eur (pracuje na skrátený úväzok, bol PN a pod.), potom pri jednom dieťati 29 % z tohto základu dane vychádza v sume 87 eur. Ak by si tento zamestnanec uplatňoval bonus na dieťa do 15 rokov, zamestnávateľ by mu pri takomto základe dane vyplatil bonus len vo výške 87 eur, namiesto 100 eur.

Zmeny sa dotknú aj rodiča s vysokým príjmom. Plný bonus dosiahne len zamestnanec so základom dane do 2145 eur (hrubý príjem po odpočítaní odvodov). Ak má zamestnanec základ dane vyšší, tak sa mu zo sumy, o ktorú prevýši jeho základ dane sumu 2145 eur, vypočíta krátenie bonusu, a to vo výške 1/10 z tohto rozdielu na každé dieťa. Príklad: Ak zamestnankyňa dosiahla v danom mesiaci základ dane 2645 eur a má dve deti, jedno 10- ročné a druhé 16-ročné, z dôvodu, že jej základ dane prevýšil sumu 2145 eur, bude sa jej suma bonusu pri každom dieťati znižovať o 1/10 rozdielu medzi jej základom dane a sumou 2145. V prípade tejto zamestnankyne to bude 1/10 z rozdielu 500, t.j. krátiť sa jej bude bonus o sumu 50 eur u každého dieťaťa.

Ak je základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn alebo navýšený základ dane (čiastkový základ dane) vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus (za rok 2025 je to priemerná mzda vyhlásená za rok 2023), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrnu a sumou 25 740 eur. Tento limit predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus. Pre rok 2025 platí priemerná mesačná mzda z roku 2023, ktorá bola 1 208 eur, z čoho 1,5 násobok je 1 812 eur mesačne, resp. 21 744 eur ročne. Základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. za rok 2023 bola priemerná mzda 1 430 eur, z čoho 1,5 násobok je 2 145 eur mesačne, resp. 25 740 eur ročne).

Spôsob uplatnenia daňového bonusu

Daňový bonus na dieťa si môže daňovník uplatniť v priebehu alebo po skončení zdaňovacieho obdobia. Môže si ho uplatniť buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada svojho zamestnávateľa, alebo v daňovom priznaní k dani z príjmov. Zákon však umožňuje poberanie bonusu časť zdaňovacieho obdobia jednému rodičovi a časť zdaňovacieho obdobia druhému, vždy však na všetky deti. Pokiaľ ide o vekovú hranicu - po novom si môže rodič od 1. januára 2025 uplatniť DB naposledy v mesiaci, keď dieťa dovŕši 18 rokov.

Daňová minútka | Daňový bonus na dieťa

Príklady výpočtu daňového bonusu

Príklad č. 1

Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur. V tomto prípade jej vznikne nárok na daňový bonus vo výške 200 eur, pretože 36 % z 1 000 eur je 360 eur, čo je viac ako maximálna možná suma 200 eur.

Príklad č. 2

Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur. V tomto prípade jej vznikne nárok na daňový bonus vo výške 95,70 eur (29 % z 330 eur).

Príklad č. 3

Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 % z vymeriavacieho základu.

Príklad č. 4

Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Rozdiel je 1 760 eur. Krátenie na jedno dieťa je 176 eur. Maximálna možná suma daňového bonusu na jedno dieťa do 15 rokov je 1 200 eur. Po odpočítaní krátenia je výsledná suma daňového bonusu 1 024 eur.

Príklad č. 5

Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur. Rozdiel je 255 eur. Krátenie je 25,50 eur. Výsledná suma daňového bonusu je 74,50 eur.

Príklad č. 6

Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Rozdiel je 405 eur. Krátenie na každé dieťa je 40,50 eur. Na dieťa do 15 rokov bude bonus 100 - 40,50 = 59,50 eur. Na dieťa od 15 do 18 rokov bude bonus 50 - 40,50 = 9,50 eur.

Príklad č. 7

Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (36 % z 25 500 = 9 180, max. 2400). Rozdiel medzi vyplatenou sumou a maximálnym nárokom je 200 eur (2400-2200), ktorý mu bude doplatený v ročnom zúčtovaní.

Príklad č. 8

Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Príklad č. 9

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje 2 deti, jedno 2 ročné dieťa a jedno 12 ročné. Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5 násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023 čo predstavuje ročne sumu 25 740 (1 430*1,5 eur*12) a musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus na každé dieťa sa teda znižuje o 426 eur (30 000 -25 740 = 4 260, z toho 1/10 je 426). Nárok na daňový bonus na 2 ročné dieťa je 1200 - 426 = 774 eur. Nárok na daňový bonus na 12 ročné dieťa je 1200 - 426 = 774 eur. Spolu nárok na daňový bonus je 1548 eur.

Príklad č. 10

Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje dieťa, ktoré má 5 rokov a v novembri 2025 sa mu narodilo druhé dieťa. Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5 násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023 čo predstavuje ročne sumu 25 740 (1 430*1,5 eur*12) a musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus sa teda znižuje o 426 eur (30 000 -25 740 = 4 260, z toho 1/10 je 426) pri dieťati, ktoré vyživuje celý rok. Pri dieťati, ktoré sa narodilo v novembri 2025 sa nárok na daňový bonus vo výške 200 eur ( 100*2) znižuje len o pomernú časť zo sumy 1/10, t.j. o sumu 71 eur ( 426/12*2). Nárok na daňový bonus na 5 ročné dieťa je 774 eur (1200 - 426), a na druhé dieťa v sume 129 (200 - 71), čo je spolu 903 eur.

Dôležité upozornenia

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže si uplatniť daňový bonus najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Tento postup sa uplatní napr. ak rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka. Podmienky je možné overiť až po skončení zdaňovacieho obdobia. Zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia. Finančné riaditeľstvo SR usmerňuje zamestnávateľov tak, že počet percent sa má určiť podľa počtu detí vo veku do 18 rokov. Odporúčame postupovať podľa názoru FR SR..., aj keď je v § 33 ods. ....

tags: #suma #na #vyzivovane #dieta