Rodič, ktorý je rezidentom Slovenskej republiky, má možnosť využiť daňový bonus na dieťa viacerými spôsobmi. Daňový bonus predstavuje daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa (napríklad osvojené dieťa, dieťa partnera alebo dieťa zverené do starostlivosti). Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu.

Spôsoby uplatnenia daňového bonusu

Bonus si môže uplatniť počas roka priamo u zamestnávateľa, po skončení roka v rámci ročného zúčtovania preddavkov na daň alebo tak, že sám podá daňové priznanie. Daňový bonus si môže uplatniť vždy len jeden z rodičov na vlastné dieťa, ale aj na osvojené, nevlastné či zverené do náhradnej starostlivosti. Uplatňuje sa už za mesiac, v ktorom sa dieťa narodilo alebo bolo osvojené či zverené do náhradnej starostlivosti.

Uplatnenie daňového bonusu počas roka u zamestnávateľa

Ak sa rodič rozhodne uplatniť si nárok už počas roka, musí u svojho zamestnávateľa podpísať takzvané vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. Nárok sa preukazuje potrebnými dokladmi, medzi ktoré patrí rodný list dieťaťa, potvrdenie o návšteve školy, sobášny list či rozhodnutie súdu o zverení dieťaťa do starostlivosti. Ak dieťa žije so zamestnancom v spoločnej domácnosti a chodí do školy na Slovensku, už sa nevyžaduje potvrdenie o návšteve školy ani potvrdenie úradu o poberaní prídavku. Stačí uviesť meno, priezvisko a rodné číslo alebo dátum narodenia dieťaťa. Povinnosťou rodiča je oznámiť zamestnávateľovi všetky zmeny ovplyvňujúce nárok na bonus najneskôr do konca mesiaca, v ktorom zmena nastala.

Zamestnávateľ začne bonus uplatňovať až od mesiaca nasledujúceho po mesiaci, v ktorom rodič predložil potrebné doklady. Výnimkou je situácia, keď niekto nastupuje do zamestnania - vtedy je možné bonus priznať už v danom mesiaci, ak rodič doklady dodá do jeho konca. Pri skončení pracovného pomeru má rodič nárok na daňový bonus naposledy za mesiac, v ktorom sa jeho pracovný pomer skončil.

Uplatnenie daňového bonusu po skončení roka

Keď si niekto bude uplatňovať daňový bonus až v ročnom zúčtovaní, doklady treba predložiť do 15. februára 2026. Ďalšou možnosťou je podať daňové priznanie. Rodič v zamestnaní na to musí použiť formulár typu A. V prípade podnikateľov na to slúži formulár typu B. Ak rodič nepodáva priznanie elektronicky, musí si bonus najprv vypočítať. Priznanie sa podáva do konca marca 2026.

Ak si niekto neuplatnil daňový bonus ani u zamestnávateľa, ani v riadnom daňovom priznaní, môže to urobiť aj dodatočne - spätne až za päť zdaňovacích období. Daňový poriadok umožňuje po uplynutí lehoty na podanie riadneho priznania podať dodatočné daňové priznanie vtedy, keď má byť daň nižšia, než bola pôvodne priznaná. Platí to aj z dôvodu nevyužitého daňového bonusu.

Výška daňového bonusu

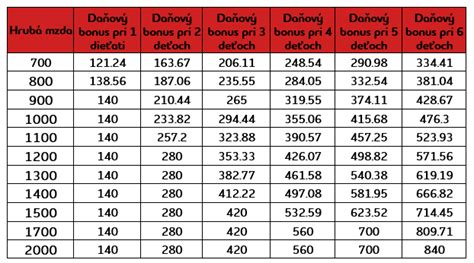

Výška daňového bonusu závisí od veku dieťaťa. Do 15 rokov môže rodič získať maximálne 100 eur mesačne, pri deťoch vo veku 15 až 17 rokov 50 eur mesačne. Po dovŕšení 18 rokov nárok zaniká. Bonus možno uplatniť aj pri veľmi nízkych príjmoch, už od jedného eura, pričom jeho výška sa odvíja od čiastkového základu dane rodiča.

Pri jednom dieťati tvorí bonus 29 percent z čiastkového základu dane, pri dvoch deťoch 36 percent, pri troch 43 percent, pri štyroch 50 percent, pri piatich 57 percent a pri šiestich a viac deťoch 64 percent. Tento výsledok sa následne porovnáva s príslušným mesačným stropom podľa veku dieťaťa.

Obmedzenia výšky daňového bonusu

Výška daňového bonusu sa znižuje po prekročení hranice 1,5-násobku priemernej mzdy spred dvoch rokov. Ak celoročný čiastkový základ dane (ktorého výpočet sme vysvetlili vyššie) presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, výška daňového bonusu sa začne znižovať. Kráti sa o jednu desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy.

Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Limit č. 1: Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu, môže si daňový bonus uplatniť aj táto druhá osoba. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Limit č. 2: Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. za rok 2023), suma daňového bonusu sa zníži o jednu desatinu rozdielu medzi aktívnymi príjmami alebo navýšeným základom dane a sumou 25 740 eur.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Prídavok na dieťa

Prídavok na dieťa je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na výchovu a výživu nezaopatreného dieťaťa a na čiastočnú úhradu školských potrieb na účel podpory plnenia školských povinností nezaopatreného dieťaťa. Prídavok sa vypláca mesačne, najdlhšie do dovŕšenia 25 rokov veku dieťaťa, ak spĺňa podmienku nezaopatrenosti.

Podmienky nároku na prídavok na dieťa

Podmienka nezaopatrenosti dieťaťa je splnená, ak dieťa:

- a) sa sústavne pripravuje na povolanie štúdiom na základnej, strednej alebo vysokej škole, alebo

- b) sa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, alebo

- c) je podľa posudku o dlhodobo nepriaznivom zdravotnom stave dieťaťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť , avšak najdlhšie do dosiahnutia plnoletosti takéhoto dieťaťa.

Nárok na prídavok na dieťa nevznikne, ak:

- a) dieťa už získalo vysokoškolské vzdelanie druhého stupňa, okrem prípadu, ak sa dieťa po získaní vysokoškolského vzdelania druhého stupňa sústavne pripravuje na povolanie štúdiom v ďalšom vysokoškolskom študijnom programe prvého stupňa alebo druhého stupňa, alebo

- b) dieťa už získalo vysokoškolské vzdelanie druhého stupňa.

O nároku na prídavok na dieťa rozhoduje v rámci správneho konania podľa zákona č. 580/2004 Z. z. o zdravotných poisťovniach, dohľade nad štátnou správou v oblasti verejného zdravotného poistenia a o zmene a doplnení niektorých zákonov v znení neskorších predpisov Úrad práce, sociálnych vecí a rodiny.

Úrad práce, sociálnych vecí a rodiny vyplatí prídavok oprávnenej osobe, ktorá si naň uplatní nárok a spĺňa podmienky nároku. Prídavok vyplatí za celý kalendárny mesiac, aj keď podmienky nároku boli splnené len za časť kalendárneho mesiaca. Ak v priebehu mesiaca došlo k zmene oprávnenej osoby, prídavok sa v prípade splnenie nárokových podmienok vyplatí za tento mesiac tej oprávnenej osobe, ktorá spĺňala podmienky na konci daného kalendárneho mesiaca.

Osobitný príjemca prídavku

Platiteľ môže určiť osobitného príjemcu prídavku a príplatku k prídavku, ak:

- a) z písomného oznámenia riaditeľa školy vyplynie, že oprávnená osoba nedbá o riadne plnenie povinnej školskej dochádzky dieťaťa, alebo

- b) maloleté nezaopatrené dieťa bolo právoplatne odsúdené za spáchanie priestupku, alebo

- c) podľa oznámenia príslušného orgánu podľa zákona č. 372/1990 Zb. o priestupkoch v znení neskorších predpisov maloleté nezaopatrené dieťa počas plnenia povinnej školskej dochádzky spáchalo priestupok.

Platiteľ určí osobitného príjemcu podľa písm. c) na obdobie troch po sebe nasledujúcich kalendárnych mesiacov. Ak maloleté nezaopatrené dieťa počas určenia osobitného príjemcu prídavku a príplatku k prídavku podľa písm. c) opätovne spácha priestupok podľa oznámenia orgánu, platiteľ rozhodne o odňatí prídavku a príplatku k prídavku na toto maloleté nezaopatrené dieťa. Nárok na prídavok a príplatok k prídavku môže na toto maloleté nezaopatrené dieťa vzniknúť najskôr po uplynutí troch po sebe nasledujúcich kalendárnych mesiacov od odňatia prídavku a príplatku k prídavku, počas ktorých maloleté nezaopatrené dieťa nespáchalo priestupok.

Ak počas určenia osobitného príjemcu prídavku a príplatku k prídavku podľa písm. a), b), d) alebo e) maloleté nezaopatrené dieťa spácha priestupok, platiteľ rozhodne o odňatí prídavku a príplatku k prídavku na toto maloleté nezaopatrené dieťa.

Povinnosti oprávnenej osoby

Oprávnená osoba - rodič nezaopatreného dieťaťa, rodič, ktorému bolo dieťa zverené do osobnej starostlivosti na základe rozhodnutia súdu, osoba, ktorej je nezaopatrené dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe právoplatného rozhodnutia súdu, alebo maloletý rodič, ktorý má priznané rodičovské práva a povinnosti je povinná po dovŕšení troch rokov veku nezaopatreného dieťaťa oznámiť platiteľovi písomne alebo elektronickými prostriedkami so zaručeným elektronickým podpisom, akým spôsobom a kde bude zabezpečovaná starostlivosť o toto nezaopatrené dieťa do začiatku plnenia povinnej školskej dochádzky, počas trvania nároku na prídavok a príplatok k prídavku.

Oprávnená osoba je povinná do 8 dní písomne oznámiť zmeny v rozhodujúcich skutočnostiach, ktoré majú vplyv na nárok na prídavok alebo podať o predmetných zmenách elektronickými prostriedkami oznámenie podpísané zaručeným elektronickým podpisom. Oprávnená osoba nie je povinná preukazovať skutočnosti, ktoré sú platiteľovi známe z výkonu inej svojej činnosti, napr. z databáz.

Členstvo SR v EÚ je dôležitou skutočnosťou ovplyvňujúcou nárok, výplatu a výšku prídavku na dieťa v závislosti od miesta (štátu) výkonu zamestnania žiadateľa a jeho manžela/ky.