Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú.

Podmienky na uplatnenie daňového bonusu na vyživované dieťa upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Kto si môže uplatniť daňový bonus?

Daňový bonus si môže uplatniť daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 ZDP alebo zdaniteľné príjmy z podnikania a inej samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr.

Podmienky na uplatnenie daňového bonusu môže splniť len daňovník, ktorý dieťa vyživuje a s týmto dieťaťom žije v domácnosti. Za vyživované dieťa sa považuje nezaopatrené dieťa podľa § 3 zákona č. 600/2003 Z. z. o prídavku na dieťa, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov.

Z uvedeného vyplýva, že podmienky na uplatnenie daňového bonusu môže splniť matka dieťaťa, otec dieťaťa alebo iná osoba, ktorou môže byť napr. pestún.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. a) až c) zákona o prídavku na dieťa), napr. dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku.

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole (okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov), resp. na vysokej škole (denná forma štúdia), najdlhšie do dovŕšenia 25 rokov veku.

Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia.

Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Výška daňového bonusu a zmeny

Podľa prechodného ustanovenia § 52zzp ods. 4 zákona o dani z príjmov suma daňového bonusu je od 1. 1. 2023 do 31. 12. 140 € mesačne, ak vyživované dieťa nedovŕšilo 18 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku. Toto neplatí, ak sa na vyživované dieťa poskytuje dotácia na podporu výchovy k stravovacím návykom dieťaťa podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z.

S účinnosťou od 1. 1. 2025 sa zmenili niektoré podmienky na uplatnenie daňového bonusu a aj jeho výška.

Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Ako si uplatniť daňový bonus?

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2024 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Obmedzenia a špecifické situácie

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 ZDP alebo základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 ZDP. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá základ dane (čiastkový základ dane) podľa § 5 alebo podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže pri podaní daňového priznania k dani z príjmov navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby vyživujúcej dieťa v domácnosti, resp.

Ak je základ dane (čiastkový základ dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 alebo ich úhrn alebo navýšený základ dane (čiastkový základ dane) vyšší ako 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus (za rok 2025 je to priemerná mzda vyhlásená za rok 2023), nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane (čiastkovým základom dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 a uvedenou sumou.

Daňovník si môže uplatniť daňový bonus na vyživované dieťa, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.

Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Do 30. 4. 2023 platilo, že daňový bonus na dieťa vo veku od 5 do 18 rokov si nemôže uplatniť daňovník, ktorému sa poskytuje dotácia na stravovanie podľa § 4 ods. 3 písm. c) zákona č. 544/2010 Z. z. o dotáciách. Od 1. 5. 2023 nastala zmena a v zmysle § 4 ods. 3 zákona č. 544/2010 Z. z. dotáciu na stravovanie je možné uplatniť si aj na dieťa, ktoré navštevuje posledný ročník materskej školy alebo základnú školu, ak rodič dieťaťa alebo fyzická osoba, ktorej je dieťa zverené do starostlivosti rozhodnutím súdu, písomne požiada žiadateľa podľa § 4 ods. 4 prostredníctvom zariadenia školského stravovania, aby podal žiadosť o poskytnutie dotácie na podporu výchovy k stravovacím návykom dieťaťa na toto dieťa.

Ak dieťa vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus uplatniť len jeden z nich.

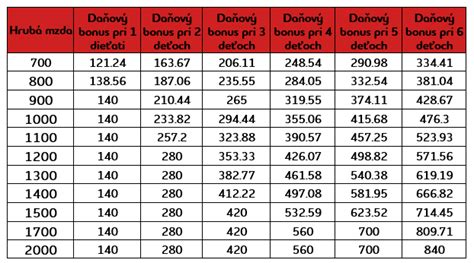

Daňový bonus na dieťa 2025

Príklady výpočtu

| Otázka | Odpoveď |

|---|---|

| Otázka č. 1 Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania 23 500 eur, pričom celý rok vyživuje dve deti, 5 ročné a 10 ročné dieťa. | Daňovník si môže uplatniť nárok na daňový bonus najviac vo výške 36% vykázaného čiastkového základu dane. |

| Otázka č. 2 Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 6 250 eur, celý rok vyživuje 2 deti, jedno 2 ročné dieťa a jedno 12 ročné. | Daňovník si môže uplatniť nárok na daňový bonus najviac vo výške 36% vykázaného čiastkového základu dane. |

| Otázka č. 3 Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 3 250 eur, celý rok vyživuje jedno 12 ročné dieťa a v novembri 2025 sa mu narodilo druhé dieťa. | Daňovník si môže uplatniť nárok na daňový bonus za 10 mesiacov roku 2025 (kedy vyživoval len jedno dieťa) najviac vo výške 29% z vykázaného základu dane, čo je najviac vo výške 785,40 eura (3250*0,29/12*10). Nakoľko dva mesiace roku 2025 vyživuje dve deti do 15 rokov, môže si za toto obdobie uplatniť nárok na daňový bonus najviac vo výške 36 % z vykázaného základu dane, čo je 195 eur (3 250*0,36/12*2). |

| Otázka č. 4 Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje 2 deti, jedno 2 ročné dieťa a jedno 12 ročné. | Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5 násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023 čo predstavuje ročne sumu 25 740 (1 430*1,5 eur*12) a musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus na každé dieťa sa teda znižuje o 426 eur (30 000 -25 740 = 4 260, z toho 1/10 je 426). |

| Otázka č. 5 Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur, celý rok vyživuje dieťa, ktoré má 5 rokov a v novembri 2025 sa mu narodilo druhé dieťa. | Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5 násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023 čo predstavuje ročne sumu 25 740 (1 430*1,5 eur*12) a musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur. Nárok na daňový bonus sa teda znižuje o 426 eur (30 000 -25 740 = 4 260, z toho 1/10 je 426) pri dieťati, ktoré vyživuje celý rok. Pri dieťati, ktoré sa narodilo v novembri 2025 sa nárok na daňový bonus vo výške 200 eur ( 100*2) znižuje len o pomernú časť zo sumy 1/10, t.j. o sumu 71 eur ( 426/12*2). Nárok na daňový bonus na 5 ročné dieťa je 774 eur (1200 - 426), a na druhé dieťa v sume 129 (200 - 71), čo je spolu 903 eur. |

| Otázka č. 6 Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. Od akého dátumu zaniká nárok na daňový bonus daňovníkovi, nakoľko daňový bonus bol uplatnený na celý rok 2024? | Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Nárok na daňový bonus zanikol od 1.2.2025. |

| Otázka č. 7 Má daňovník nárok na daňový bonus na maloleté deti, ktoré mu boli súdnou cestou zverené do pestúnskej starostlivosti? | Áno, za vyživované dieťa sa považuje aj dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. |

| Otázka č. 8 Daňovník si chce uplatniť daňový bonus na dcéru (nar.2001), ktorá je študentkou denného štúdia VŠ. Dcéra sa v roku 2021 vydala, jej manžel bol študentom VŠ. V roku 2023 prerušil dcérin manžel štúdium a pracuje v zahraničí. Ak manžel dcéry žijúcej v spoločnej domácnosti s otcom nedosiahne v zdaňovacom období roku 2023 zdaniteľný príjem presahujúci sumu 4 922,82 eura, uplatní si otec dieťaťa daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti. | Áno, ak manžel dcéry nedosiahne dostatočný príjem, otec si môže uplatniť daňový bonus. |

tags: #uplatnenie #danoveho #bonusu #na #vyzivovane #dieta