Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus na dieťa predstavuje daňové zvýhodnenie pre rodiny s deťmi.

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zhrnieme si ich v tomto článku.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. V prípade, že sa rodičia nedohodnú, nárok na uplatnenie daňového bonusu si nemôže uplatniť ani jeden z nich.

Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Daňový bonus predstavuje daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré sa starajú o vlastné či cudzie dieťa (napríklad osvojené dieťa, dieťa partnera alebo dieťa zverené do starostlivosti). Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu.

Daňový bonus na dieťa patrí medzi najvýznamnejšie daňové zvýhodnenia pre rodiny s deťmi. V roku 2025 však prešiel viacerými zásadnými zmenami, ktoré môžu ovplyvniť nielen jeho výšku, ale v mnohých prípadoch aj samotný vznik nároku.

Kto má nárok na daňový bonus?

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr. z inej samostatne zárobkovej činnosti.

Na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Čím vyšší je príjem (resp. čím vyšší je váš základ dane), tým vyšší môže byť daňový bonus.

Podmienky pre uplatnenie daňového bonusu

Podmienky na uplatnenie daňového bonusu na dieťa upravuje § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP).

- Aktívny zdaniteľný príjem: Daňovník musí dosiahnuť aktívny zdaniteľný príjem, typicky zo živnosti podľa § 6 ods. 1 ZDP, podľa § 6 ods. 2 ZDP z inej samostatne zárobkovej činnosti alebo zo závislej činnosti podľa § 5 ZDP. Rozhodujúci je vyčíslený základ dane z aktívnej činnosti (napr. čistá mzda resp. pri SZČO rozdiel medzi podnikateľskými príjmami a daňovými výdavkami). Príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP sa na účely daňového bonusu nezapočítavajú.

- Vyživované dieťa: Daňovník musí vyživovať dieťa, ktoré s ním žije v spoločnej domácnosti.

- Vek dieťaťa: Dieťa nesmie dosiahnuť vek 18 rokov. Ak dovŕši 18 rokov, nárok na daňový bonus vzniká najviac do konca mesiaca, v ktorom dieťa dovŕši 18 rokov. Po dovŕšení 18 rokov veku dieťaťa, ak sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole, nárok na daňový bonus vzniká najviac do konca kalendárneho roka, v ktorom dieťa dovŕši 25 rokov veku.

- Príjmy zo zdrojov na území SR: Od 1. januára 2025 sa zavádza dôležitá zmena - podmienka dosiahnutia zdaniteľných príjmov zo zdrojov na území SR minimálne 90 % zo všetkých jeho príjmov. Do všetkých posudzovaných príjmov sa započítavajú tzv. "aktívne príjmy".

Príklad: Živnostník dosiahol v roku 2025 celkové zdaniteľné príjmy 55 000 eur, z toho len 20 000 eur zo Slovenska a zvyšok tvorili zahraničné príjmy. Slovenské príjmy tak tvoria len 36,36 % z celkového objemu. Napriek tomu, že vyživuje dve deti do 15 rokov a spĺňa ostatné podmienky, nárok na daňový bonus mu nevznikne.

Príklad: Dieťa sa narodilo 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou. Nárok na daňový bonus trvá len do júna 2025.

Výška daňového bonusu a jeho krátenie

Výška daňového bonusu sa mení podľa veku dieťaťa. Pre dieťa, ktoré dovŕši hranicu 15 rokov, sa výška daňového bonusu v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Nárok na daňový bonus však možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Limit č. 1: Percentuálny limit základu dane

Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane (ktorého výpočet sme vysvetlili vyššie) presiahne 1,5-násobok priemernej mzdy spred dvoch rokov, výška daňového bonusu sa začne znižovať. Kráti sa o jednu desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy.

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 140 eur na dieťa, spolu 280 eur. Keďže 36 % z 1 000 eur je 360 eur, ktoré je vyššie ako maximálna suma daňového bonusu na dve deti (280 eur), zamestnankyňa má nárok na daňový bonus vo výške 280 eur.

Príklad č. 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 140 eur. Keďže 29 % z 330 eur je 95,70 eur, ktoré je nižšie ako maximálna suma daňového bonusu na jedno dieťa (140 eur), zamestnanec má nárok na daňový bonus vo výške 95,70 eur.

Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 % z daňového základu.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.

Výpočet zníženia: 1/10 * (27 500 - 25 740) = 1/10 * 1 760 = 176 eur. Maximálna suma daňového bonusu na jedno dieťa do 15 rokov je 140 € mesačne, teda 1 680 € ročne. V tomto prípade sa suma daňového bonusu nezníži, pretože ročný základ dane neprevýši 1,5 násobok priemernej mzdy.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 140 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.

Výpočet zníženia: 1/10 * (2 400 - 2 145) = 1/10 * 255 = 25,50 eur. Mesačný daňový bonus bude 140 - 25,50 = 114,50 eur.

Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 140 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.

Výpočet zníženia: 1/10 * (2 550 - 2 145) = 1/10 * 405 = 40,50 eur. Mesačný daňový bonus na dieťa do 15 rokov bude 140 - 40,50 = 99,50 eur. Mesačný daňový bonus na dieťa od 15 do 18 rokov bude 50 - 40,50 = 9,50 eur.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je 2 800 eur (2 x 140 € x 12 mesiacov). Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 800 eur.

Príklad č. 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 680 eur za rok 2025 (12 mesiacov x 140 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 680 eur - 0,1 * (26 350 - 25 740 eur) = 1 680 - 0,1 * 610 = 1 680 - 61 = 1 619 eur). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Ako si uplatniť daňový bonus

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu.

Potrebné doklady

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Ak si zamestnanec (rezident SR) daňový bonus uplatňuje u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. rozhodnutie súdu).

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. zmena počtu detí, zmena adresy trvalého pobytu a pod.).

Daňový bonus spätne až za 5 rokov

Domnievate sa, že vám vznikol nárok na daňový bonus a daňové priznanie máte dávno podané? Podľa § 69 daňového poriadku môže daňovník podať dodatočné daňové priznanie do uplynutia 5 rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie. V ľudskej reči to znamená, že daňovník môže podať dodatočné daňové priznanie, v ktorom si môže uplatniť daňový bonus na dieťa, až 5 rokov spätne.

Po prenesení výkladu zákona do praxe rodič, ktorý si neuplatnil daňový bonus na dieťa, tak môže urobiť podaním dodatočného daňového priznania za roky 2019 - 2024. Ak mu vznikol nárok na daňový bonus na dieťa za rok 2018 a neskôr, za toto obdobie si už nemôže uplatniť nárok, pretože 5-ročná lehota na podanie dodatočného daňového priznania už uplynula.

Kto má nárok na daňový bonus spätne?

Nárok na daňový bonus na dieťa môže vzniknúť v prípadoch, keď:

- ani jeden z rodičov dieťaťa nepožiadal zamestnávateľa o uplatnenie daňového bonusu v ročnom zúčtovaní,

- ani jeden z rodičov dieťaťa neuplatnil daňový bonus v podanom daňovom priznaní,

- rodič dieťaťa pracoval v zahraničí, pričom bol v danom roku považovaný za rezidenta SR a daňový bonus na SR neuplatnil z dôvodu výlučne zahraničného príjmu,

- rodič dieťaťa omylom neuviedol dieťa v daňovom priznaní v domnení, že na daňový bonus nemá nárok.

Ako zistíte, či vznikol nárok na daňový bonus za roky spätne?

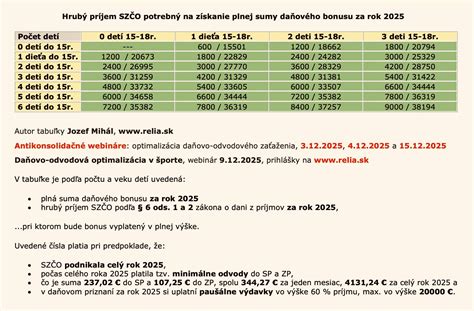

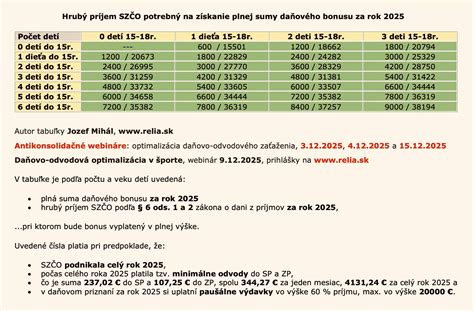

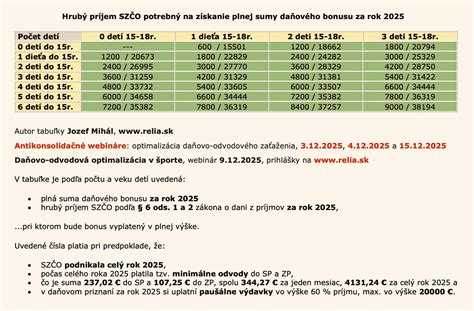

Ak ste si istý, že ste daňový bonus na dieťa neuplatnili v daňovom priznaní za predchádzajúce roky, kľúčovým bude váš príjem v danom roku. Ak máte na potvrdení o zdaniteľných príjmoch od zamestnávateľa alebo v ročnom zúčtovaní vyšší príjem ako vo vyššie uvedenej tabuľke, vzniká nárok na daňový bonus za daný rok spätne.

Ako získať daňový bonus za roky spätne?

Ak daňovník patrí k rodičom detí, na ktoré si neuplatnil daňový bonus, môže podať dodatočné daňové priznanie. V ňom uvedie:

- všetky deti, na ktoré si uplatňuje daňový bonus,

- mesiace, za ktoré vznikol nárok na daňový bonus,

- rodné číslo každého dieťaťa,

- k daňovému priznaniu priloží rodný list dieťaťa, ak ho už nedokladal v minulosti na daňový úrad, alebo potvrdenie o návšteve školy/ potvrdenie o štúdiu, ak dieťa navštevuje zahraničnú školu,

- k daňovému priznaniu priloží ročné zúčtovanie od zamestnávateľa alebo potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

Vyplní rozdiely (diferenciál) v príslušnom oddeli daňového priznania. Daňové priznanie podá:

- typ A - papierovo, poštou alebo elektronicky,

- typ B - papierovo, poštou bez príjmu z podnikania, výhradne elektronicky pri príjme z podnikania.

Správca dane posúdi dodatočné daňové priznanie daňovníka a overí nárok na daňový bonus. Porovná riadne daňové priznanie príp. ročné zúčtovanie s dodatočným daňovým priznaním. Po priznaní daňového bonusu ho vyplatí daňovníkovi podľa toho, akú formu zvolil pre poukázanie daňového bonusu v príslušnom oddeli daňového priznania: poštovou poukážkou, na účet.

Daňový úrad vyplatí daňový bonus do 30 dní od konca mesiaca, v ktorom bolo podané dodatočné daňové priznanie. To znamená, že ak daňovník podá daňové priznanie v júni 2025, daňový bonus obdrží do konca júla 2025.

Návod na vyplnenie formulára 1040 za rok 2025: Vyplňte daňové priznanie od začiatku do konca

Zmeny v roku 2025

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zásadnou zmenou je podmienka 90 % príjmov zo zdrojov na území SR. Základná výška daňového bonusu na dieťa do 18 rokov je 140 eur a na dieťa nad 18 rokov (študujúce) je 50 eur.

Príklad: Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Keďže má príjem zo zamestnania (pracuje na trvalý pracovný pomer), daňový bonus na dieťa si uplatňuje ona, a nie otec dieťaťa, ktorý je živnostník. Daňový bonus na dcéru je v absolútnej sume 140 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 284 EUR. A keďže 140 EUR je menej ako 372,36 EUR, t. j. 29 % z 1 284 EUR, Viktória si môže uplatniť celý daňový bonus vo výške 140 eur mesačne.

Pozrime sa teraz na situáciu, keď tá istá pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Maximálna možná suma daňového bonusu je 140 EUR x 12, t. j. 1 680 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 2 100 EUR - horným limitom je teda suma 609 EUR. Pani Viktórii patrí daňový bonus len 609 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Viktórii pošle). V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť.

POZOR! Rozdelenie poberania daňového bonusu na dieťa medzi rodičmi časť roka je možné iba za súvisle po sebe idúce mesiace.

| Rok | Mesačný daňový bonus (dieťa do 6 rokov) | Mesačný daňový bonus (dieťa 6-15 rokov) | Mesačný daňový bonus (dieťa nad 15 rokov) |

|---|---|---|---|

| 2019 | 22.17 € (do marca), 44.34 € (od apríla) | 22.17 € | - |

| 2020 | 45.44 € | 22.72 € | - |

| 2021 | 46.44 € (január-jún), 46.44 € (júl-december) | 23.22 € (január-jún), 39.47 € (júl-december) | 23.22 € (január-jún), 23.22 € (júl-december) |

| 2022 | 47.14 € (prvé polroky), MAXIMÁLNE 70 € (druhé polroky) | 43.60 € (prvé polroky), MAXIMÁLNE 70 € (druhé polroky) | 23.57 € (prvé polroky), MAXIMÁLNE 40 € (druhé polroky) |

| 2023 | 140 € | - | 50 € |

| 2024 | 140 € | - | 50 € |

| 2025 | 140 € | - | 50 € |

Konkrétnu situáciu je najlepšie konzultovať so mzdovou účtovníčkou alebo iným odborníkom. Na orientačný výpočet môžete využiť Rodinnú kalkulačku od Inštitútu finančnej politiky.